Nå, när kommer vändningen…?

Vi är nu inne i september och tankmarknaderna är överlag fortfarande svaga. Vi har länge pratat om en gradvis förbättring av marknaden under det andra halvåret 2018 – och ser inget behov av att revidera denna uppfattning. Oljelagren har nu, som vi skrev i vår senaste Market Update (21 juni), kommit ned på en genomsnittlig femårsnivå och vi förväntar oss därför att oljeskeppningarna kommer att öka under hösten.

Gradvis ökande Opec-produktion

Att marknaden under våren och sommaren fortfarande var svag berodde också till stora delar på låg produktion i Opec-länderna. Periodvis var produktionen t o m under de nivåer länderna enades om 2016. Sammantaget medförde detta exceptionellt dåliga förutsättningar för tankmarknaderna.

I juni beslutade dock Opec om att återgå till produktion i enlighet med de överenskomna kvoterna - vilket betyder en ökning om 500,000 till 1 million fat olja per dag. Ökningen kommer att ske gradvis under hösten. I tillägg kommer även Ryssland öka sin produktion med 200,000-300,000 fat olja per dag. Detta är nyckeln till vår uppfattning om en stegvis ökad efterfrågan på tanktransporter. Tankmarknaden är till naturen tight och redan små skillnader i fraktade volymer kan medföra stora förändringar i fraktpriserna.

Denna uppfattning delas naturligtvis av marknadens olika aktörer, t ex skrev mäkleri- och analysföretaget Fearnley Research nyligen:

“We believe we are close to an inflection point for tankers (NB deliveries slows down/ production cuts reversal from OPEC and Russia/ oil production growth picks up pace) and see a lot of similarities with what happened in 2013 when VLCC rates moved from under USD 10,000/day levels in in August to close to USD 50k/day in December.”

Vi tror även att en ökad produktion inom Opec och Ryssland kommer kompensera för sanktionseffekter på Iran.

Små tecken på förbättring

Har vi då redan börjat se tecken på förbättring? Ja, i vissa segment har vi börjat att se lite mer laster. Bland annat har ökad export av rysk olja från hamnar i Baltikum gynnat Aframax-segmentet som har gått från reseresultat per dag på (rekordlåga) ca $5,000/dag i snitt under första halvåret till mellan $10,000 och 15,000/dag nu under sommaren. Fortfarande lågt men ändå ett steg i rätt riktning. Parallellt har Saudi Arabien ökat exporten något vilket gynnat framför allt VLCC-segmentet. Från att ha legat på ca $8,000/dag i snitt första halvåret för VLCC-resor mellan MEG (Middle East Gulf) och Kina gav i juli ca $9,000/dag och augusti hamnade på ca $14,000/dag. Vi har ännu inte sett samma utveckling inom produkttanksegmentet, men med fortsatt sjunkande produktlagernivåer så tror vi fortfarande att det kommer under de närmaste månaderna.

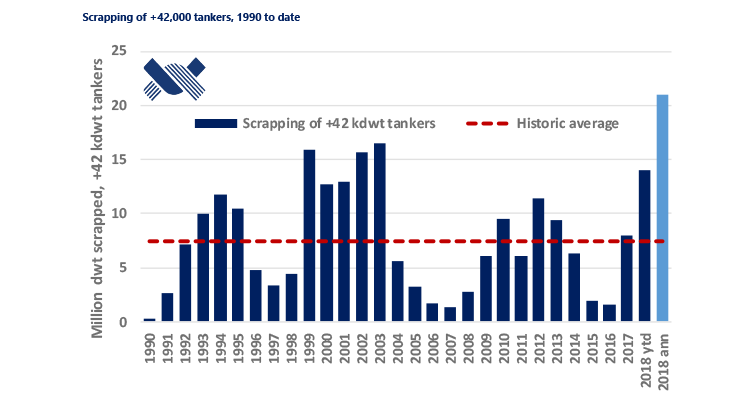

Fortsatt utfasning av fartyg

Redan i förra uppdateringen nämnde vi den ökade utfasningen av fartyg genom återvinning (skrotning). Denna har under sommaren fortsatt. Låga frakter, höga skrotpriser och stundande investeringsbeslut i lagstadgade ballastvattensystem och eventuellt även scrubbers (avgasreningsanläggningar) bidrar till mer och mer skrotningsbeslut. Om takten håller i sig kan vi t.o.m få se en nolltillväxt inom vissa segment i år. Även detta kommer givetvis bidra till en marknad i bättre balans.

Så, sammanfattningsvis tror vi fortfarande på att marknaderna stegvis kommer att förbättras under hösten. Vår grundanalys bygger således på följande:

- Den ekonomiska tillväxten är fortsatt stark

- Efterfrågan på olja är hög – världen bryter under Q4 troligen igenom barriären 100 miljoner fat per dag i efterfrågan – samtidigt som produktionen förväntas öka

- Utfasning av fartyg är hög

- Minskningen av oljelager i konsumtionsområdena har inneburit att lagernivåerna nu är nere under 5-årssnitt. Dessa lagernivåer kan troligen inte minska mycket mer nu. När uttagen från lager i konsumtionsländerna minskar så måste mer olja fraktas

Kim Ullman, VD